20170502.png)

今年の3月に「ソフトバンクグループ株式会社第51回無担保社債」という個人向け社債がソフトバンク(9984)から発行されました。

目次

第51回ソフトバンク社債は買いだったのか?

不安の中起債された第51回ソフトバンク社債

同社債は年利率2.03%(税引後1.617%)という金利で大いに注目を集めました。大手都市銀行の定期預金金利が0.001%という超低空飛行が続く日本の金利情勢下では、非常に魅力的な金利と認識されたからです。

しかし同時に、償還まで7年を要するという期間の長さが懸念されていたことも事実です。

その懸念の原因は言うまでも無くソフトバンク独特の、過大な借金を元手にした過激なまでの拡大戦略でした。

直近でも、英半導体設計大手のARMを約3.3兆円という巨費を投じて買収しました。これは、日本企業による海外企業買収案件として過去最大となるものでした。

これまでヤフー、ボーダフォン、アリババ、ガンホー・オンライン・エンターテイメントといった数々の投資を成功させてきた孫社長ですが、さすがに今回のARMは買収額の大きさもあり、先行きを懸念する声があちこちから聞かれていました。

好決算で社債未償還の懸念後退へ

そんな中ソフトバンクが昨日2017年3月期の決算発表を行いました。

■ソフトバンクの2017年度3月期業績

| 売上高 | 8,901,004(+0.2%) |

|---|---|

| 営業利益 | 1,025,999(+12.9%) |

| 税引前利益 | 712,526(-22.5%) |

| 当期利益 | 1,474,430(+164.1%) |

| 親会社の所有者に帰属する当期利益 | 1,426,308(+200.8%) |

※単位百万円、()内は対前年比

税引前利益こそ対前年比でマイナスでしたが、営業利益が二桁%プラスとなるなど予想外の好決算となりました。

内容を見ていくと、ソフトバンクモバイルを筆頭とする国内通信事業とヤフーが増収、また、お荷物と目されていた米通信事業のスプリントが、円高の影響により減収となったとはいえ現地米ドルベースでは増収となりました。これは明るい材料といえるでしょう。

また、子会社であるアリババとスーパーセルの売却という一過性の要因があるとはいえ、最終利益が1兆円を超えるというこれまで国内企業ではトヨタ1社のみしか成し遂げていなかった記録も打ち立てました。

単年度の決算のみであまり確定的なことは言えませんが、「当面ソフトバンクは大丈夫そう」というコンセンサスが広がったことは間違いありません。

社債よりもソフトバンクの株を買うべきだったのか

さらには、決算後の記者会見で孫社長がまた吹いてくれました。

「ソフトバンクは借金が多い、借金の好きな会社だとよく言われる。確かに約2年で純有利子負債(有利子負債から現預金を引いた額)が6兆円から8兆円へと2兆円増えた。しかし、これはいわばガチョウのエサだ。借金は2兆円増えたが、それで企業価値(国内通信事業やアリババ株などの価値を合計した額)は18兆円から25兆円へと7兆円増えた」

2兆円借金を増やすことで企業価値を7兆円も増やした、という独自の見解を披露した。

ソフトバンク、絶好調決算の先にある“金脈”

東洋経済オンラインの記事では「独特の見解を披露」と表現されていますが、事実なのであれば文句はいえません。実際に決算の数字で結果を見せているのですから。

少なくともアメリカの原子力会社や、オーストラリアの物流会社を買って大損するような手合いが多い日本においては、希有な実績を残してきている経営者といえると思います。

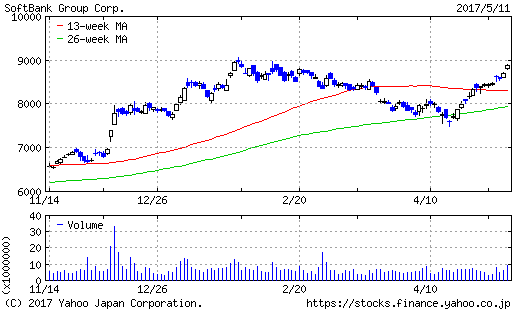

ただこう言うと「それならば社債よりソフトバンクの株を買えばよかったじゃないか」という指摘を受けそうです。現に決算発表を受けた本日のソフトバンクの株価は、前日比175円高(+2.01%)と前日比でわずか+0.11%にとどまったTOPIXと比較して、大きく上昇して終わっています。

しかし、月のマグマはソフトバンクの株を購入する気はまったくありません。その理由は月のマグマの考える株式投資の王道に相応しく無い銘柄だからです。

まず自己資本比率が14.6%しか無い時点で投資対象からは外れます。従前言及した高借金体質がその原因であることは言うまでもありません。

そしてもうひとつ大きな理由が配当利回りの低さです。第51回債が発表された3月2日の終値8,579円で計算すると利回りは0.51%にしかなりません。最低3%の配当利回りを求める王道株式投資に組み入れる余地はありません。

今回の社債の利率2%超の4分の1しか利回りが無いことになります。値下がりのリスクを取って利回りが4分の1では浮かばれません。

また、ソフトバンクのような成長株には株価上昇を期待すべきであり、高配当を求める方が間違っているというご指摘もあるかも知れません。でも考えてもみてください。先ほど見た通りこの社債が発表された日のソフトバンク株価は終値ベースで8,579円でした。本日決算を受けて大幅高を演じましたが、それでも終値は8,875円にとどまっています。値幅で296円、率にして3.45%の上昇に過ぎません。

たいして上昇していないのです。

※上記株価チャートはヤフーファイナンスより引用

今後上がるか下がるかよく分からない低配当株を保有するのは本当にリスクです。

償還まで7年間もある社債もノーリスクとはもちろん言えませんが、こちらは長いとは言え有限です。7年間耐えれば元本は償還されます。

株の場合は7年後の株価など予想の仕様もありません。なおかつ約束されているインカムは0.5%程度ときたものです。割りの良い投資には見えません。

よって結論は第51回ソフトバンク債は「買い」だったことになります。

今回ソフトバンク債を見送った方もSBI証券 ![]() には口座を持っておくべきだと思います。

には口座を持っておくべきだと思います。

次により好条件でソフトバンクの社債が発行された時になって、慌てて口座開設をしても間に合わないかも知れません。

![]()

参考追記:【利払い】第48回ソフトバンク債の利息を受け取りました

クラボウ2017年3月期決算発表

月のマグマ保有銘柄からは本日1社、紡繊大手のクラボウ(3106)が2017年度3月期本決算を発表しています。

同社の正式名称は倉敷紡績ですが、会社自らも決算書類等でクラボウの通称を使っていますので、それに倣いたいと思います。

クラボウの平成29年度3月期決算

■クラボウの2017年度3月期業績

| 売上高 | 161,804(-6.6%) |

|---|---|

| 営業利益 | 6,160(+41.7%) |

| 経常利益 | 6,579(+45.5%) |

| 親会社株主に帰属する当期純利益 | 3,588(+37.6%) |

※単位百万円、()内は対前年比

経常利益が45%超の増益という素晴らしい決算となりました。

続いて配当金額です。

クラボウ2017年3月期配当金

■当期純利益及び配当金

| H.29年3月期 | H.28年3月期 | |

|---|---|---|

| 1株当り当期純利益 | 15.84円 | 11.33円 |

| 年間配当金 | 5円 | 5円 |

配当維持となりました。1株当り純利益が増えています。

クラボウの2018年度業績見通し

■2018年3月期業績見通し

| 売上高 | 166,000(+2.6%) |

|---|---|

| 営業利益 | 6,500(+5.5%) |

| 経常利益 | 7,000(+6.4%) |

| 親会社株主に帰属する当期純利益 | 4,700(+31.0%) |

| 1株当り当期純利益 | 20.74 |

| 配当金 | 7 |

※単位は1株当り当期純利益と配当金は円、その他は百万円、()内は対前年比

好調だった前期をさらに上回る業績予想となりました。さらに嬉しいことに2円増配の7円配当予想となりました。

普通配当で1円の増配、そして記念配当で1円合計2円とのことです。恒常的に7円にしてくれれば嬉しいですね。

株式資産額4日連続で過去最高額を更新

■月のマグマ株式資産額

2017年5月11日大引け時点

57,141,593円

前日比 +17,900円 +0.03%

本日も月のマグマ資産は続伸となり、今週月曜日から4日連続での株式資産額過去最高を更新することになりました。

昨日の記事でも書いたことですが、連日記録を更新こそしていますが、一昨日は4万5千円分、昨日は4万4千円分と記録更新こそしているものの、小幅な上昇にとどまっています。そして本日は実に1万8千円という少額の記録更新でした。

これも昨日も書きましたが相場が煮詰まりつつある感じがしてきています。上か下へ大きく動くような気がしています。明日以降見守りたいと思います。

関連記事

⇒【資産額過去最高を3日連続更新&決算発表】武田薬品工業、NDS、新興プランテック、ハークスレイ

⇒【資産額過去最高更新&決算発表&北陸電力ナンピン】三井物産、住友商事、丸紅、日水製薬、スペース

⇒株価暴騰で株式資産額初の5,700万円を記録、遠藤照明が12%上昇

⇒2017年4月16日現在高配当株ベスト10今買うならこの銘柄